대주전자재료 주가 전망: 목표가 174,500원, 확률 78%, 상승여력 12%

대주전자재료(078600)의 현재 주가는 155,800원이며, 2차전지 및 태양광에너지 테마 상승 속에서 테슬라 2170 배터리에 실리콘음극재 적용 예정 소식으로 테슬라 공급망에 신규 편입될 것이라는 기대감에 급등하였습니다. 대주전자재료 주가 전망: 목표가 174,500원, 확률 78%, 상승여력 12%로 판단하고 있습니다. 해당 상승의 근거 및 투자 목표가에 대해서 말씀드리겠습니다.

👉'대주전자재료' 종목 토론 외인 기관 매집 거래원 정보

대주전자재료 주가 전망: 목표가 174,500원, 확률 78%, 상승여력 12% 가격 예상

- 현재 주가: 155,800원

- 3개월 내 목표가: 174,500원

- 도달 가능성: 78%

- 상승여력: 12%

| 구분 | 가격(원) | 상승여력(%) | 도달 가능성(%) |

|---|---|---|---|

| 현재가 | 155,800 | - | - |

| 목표가 | 174,500 | 12 | 78 |

📌대주전자재료 수급 세력, 소셜, AI 매매신호 분석 바로 확인

근거 이유

대주전자재료는 2차전지 및 태양광에너지 시장에서 주목받는 기업으로, 최근 테슬라의 2170 배터리에 실리콘음극재가 적용될 예정이라는 소식이 전해지면서 주가가 급등하였습니다. 이러한 기술적 진보와 시장 확장 가능성을 고려할 때, 3개월 내 목표가 174,500원은 충분히 달성 가능할 것으로 예상됩니다.

대주전자재료 주가 전망 및 매집 세력 분석

대주전자재료는 2차전지 및 태양광에너지 테마에서 강력한 경쟁력을 가지고 있습니다. 특히, 테슬라와의 협업 가능성은 주가 상승에 큰 영향을 미치고 있습니다.

- 기술 혁신: 테슬라 2170 배터리에 실리콘음극재 적용

- 시장 확장: 2차전지 및 태양광에너지 시장에서의 성장 가능성

- 경쟁력: 테슬라 공급망 편입 기대감

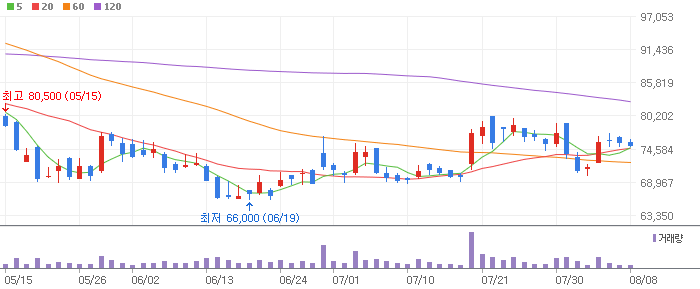

차트 분석 및 세력 주포 매집원 검토

대주전자재료의 주가는 최근 급등하며 강력한 상승세를 보이고 있습니다. 차트 분석을 통해 매집 세력의 움직임을 확인할 수 있습니다.

👉'대주전자재료' 종목 토론 외인 기관 매집 거래원 정보

기업 소개 및 실적 자료

최신 뉴스

- 테슬라 공급망 편입 기대감: 대주전자재료의 실리콘음극재가 테슬라 2170 배터리에 적용될 예정으로, 테슬라 공급망에 신규 편입될 가능성이 높아졌습니다.

- 2차전지 및 태양광에너지 테마 상승: 최근 2차전지 및 태양광에너지 관련 테마가 강세를 보이며 대주전자재료의 주가도 급등했습니다.

투자 전략 및 시장 분석 방법론

대주전자재료의 기술 혁신과 시장 확장 가능성을 고려할 때, 중장기적인 투자 전략이 유효합니다. 현재 주가에서 약간의 조정을 거칠 수 있으나, 중장기적으로는 긍정적인 성과를 기대할 수 있습니다.

- 위험 관리 방법: 기술적 분석과 시장 동향을 주기적으로 점검하여 리스크를 최소화.

- 투자 전략: 중장기적인 관점에서 지속적인 매수 전략 유지.

기업 개요

대주전자재료는 2차전지 및 태양광에너지 관련 제품을 제조하는 기업으로, 최근 테슬라의 2170 배터리에 실리콘음극재를 공급할 예정이라는 소식이 전해지며 주목받고 있습니다. 주요 사업 분야는 2차전지 및 태양광에너지 관련 제품 개발과 생산입니다.

FAQ

대주전자재료의 주요 사업은 무엇인가요?

대주전자재료는 2차전지 및 태양광에너지 관련 제품을 제조하는 기업으로, 실리콘음극재 등 혁신적인 제품을 개발하고 있습니다.

대주전자재료의 최근 성과는 무엇인가요?

최근 테슬라의 2170 배터리에 실리콘음극재를 공급할 예정이라는 소식이 전해지며 주가가 급등했습니다.

주가 목표가와 도달 가능성은 어떻게 되나요?

대주전자재료의 3개월 내 목표가는 174,500원이며, 도달 가능성은 78%로 예상됩니다.

대주전자재료의 투자 전략은 무엇인가요?

기술적 분석과 시장 동향을 주기적으로 점검하여 리스크를 최소화하고, 중장기적인 관점에서 지속적인 매수 전략을 유지하는 것이 좋습니다.

【 알림 】

※ 본 정보는 개인적으로 종목 및 주식에 관해 조사 정리한 정보이며, 투자를 권유하거나, 종목을 추천하는 글이 아닙니다. 투자에 대한 책임은 본인에게 있으며 참고자료로 활용하시길 바랍니다.

※ 본 블로그는 어떠한 업체의 후원이나 협찬을 받지 않은 글 입니다

※ 블로그 내용은 각 업체의 사정에 따라 기재된 내용과 다를 수 있습니다

※ 본 블로그에서 주식 종목 상담이나 추천하는 행위 등 법에 저촉되는 일은 일체 받지 않습니다.

'기업-주식-분석' 카테고리의 다른 글

| 브이엠 주가 전망: 목표가 19,800원, 확률 85%, 상승여력 12% (0) | 2024.06.12 |

|---|---|

| 하이드로리튬 주가 전망: 목표가 7,400원, 확률 84%, 상승여력 12% (0) | 2024.06.12 |

| 해태제과식품 주가 전망: 9,200원, 도달 가능성 82% (0) | 2024.06.11 |

| 세명전기 주가 전망: 6,800원, 도달 가능성 89% (0) | 2024.06.11 |

| 아이에스이커머스 주가 전망: 2,850원, 도달 가능성 85% (0) | 2024.06.11 |

댓글